بوابة MaCNSS

بوابة ضمانكم

التحقق من صحة الشهادات

بوابة مهنيو الصحة

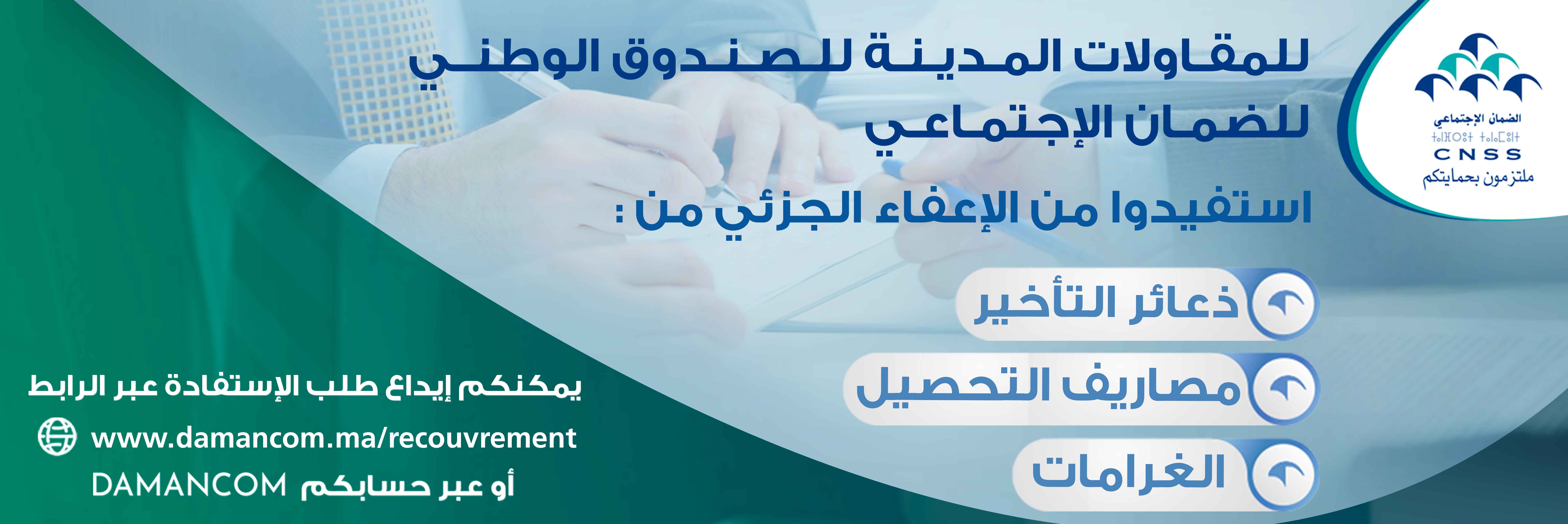

ورقة أداء الاشتراكات

ورقة أداء الاشتراكات للعمال المنزليين

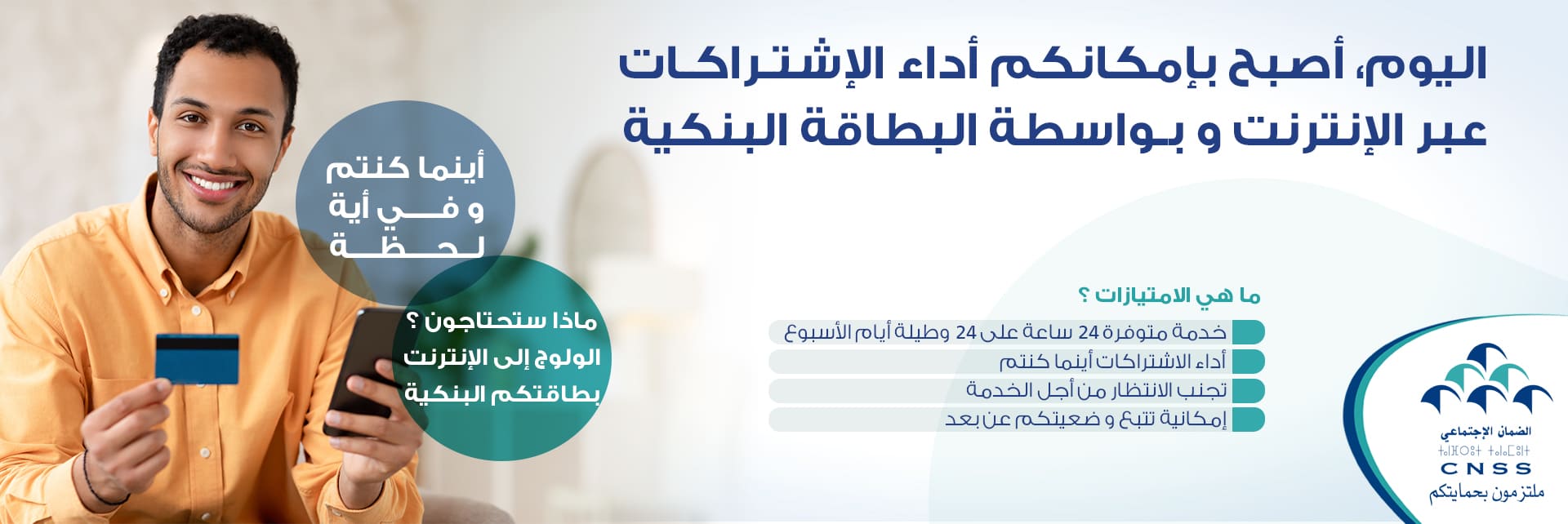

الأداء الالكتروني

حجز موعد عبر الإنترنت

: للمزيد من المعلومات اتصلو بنا على الأرقام التالية

انتقل إلى قائمة النماذج القابلة للتنزيل عبر الإنترنت

اتصلوا بالرقم :

© CAISSE NATIONALE DE SECURITE SOCIALE C.N.S.S 2023 TOUS DROITS RÉSERVÉS.

0802030100 / 0520447100

0802030100 / 0520447100

0802030100 / 0520447100

0802030100 / 0520447100